Contrat CNRACL

Ce contrat couvre les agents qui relèvent du Régime Spécial (CNRACL), c’est-à-dire les agents titulaires et stagiaires dont la durée de service est au moins égale à 28h/semaine.

Ce contrat assure une couverture sur tous les risques :

- Le décès

- L’accident de service/trajet, la maladie professionnelle (CITIS)

- Le congé de maladie ordinaire

- Le congé de longue maladie, le congé de maladie longue durée,

- Le temps partiel thérapeutique

- La disponibilité d’office pour raison de santé

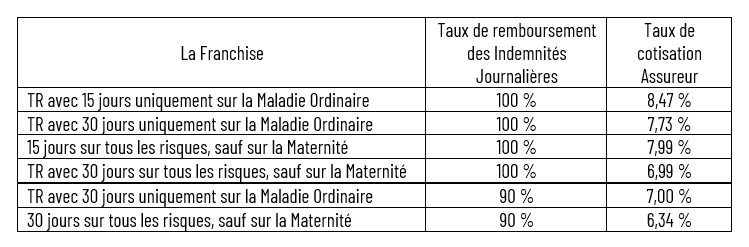

Les 4 choix à définir par la collectivité :

1. Le pourcentage de remboursement des Indemnités Journalières :

Vous devez choisir le pourcentage de remboursement des Indemnités Journalières. Le pourcentage de remboursement choisi s’applique sur la base de prestations prévues : TBI + NBI + Options facultatives :

- Soit vous choisissez un remboursement des prestations prévues à 100% (Cotisation assureur + élevée, meilleurs remboursements)

- Soit vous choisissez un remboursement des prestations prévues à 90% (Cotisation assureur + faible, remboursements + faible, donc plus de reste à charge pour la collectivité).

2. Le nombre de jours en franchise

Vous avez également la possibilité de moduler votre contrat, en choisissant le nombre de jours en franchise.

- Soit vous choisissez 15 jours de franchise : le remboursement de l’assureur interviendra à compter du 16ème jour d’arrêt de votre agent.

- Soit vous choisissez 30 jours de franchises : le remboursement de l’assureur interviendra à compter du 31ème jour d’arrêt de votre agent.

Le CDG88 préconise comme durée de franchise :

- 15 jours -> Si remplacement de l’agent

- 30 jours -> Si non remplacement de l’agent

3. Les risques concernés par la franchise :

Vous devez choisir sur quel.s risque.s les jours de franchise sera.ont appliqué.s :

- Une franchise appliquée sur tous les risques (sur le CMO, l’AT/MP, le CLD…) excepté les congés de maternité/paternité, qui sont indemnisés dès le premier jour d’arrêt. En effet, ce type de congé peut être anticipé au niveau du remplacement de l’agent.

- Une franchise uniquement sur le congé de maladie ordinaire, les autres risques, vous seront indemnisés dès le premier jour d’arrêt.

4. Le choix des options :

Enfin, comme pour les contrats groupes précédents, l’employeur peut choisir d’assurer, de façon facultative :

- Les charges patronales (entre 10 et 60%)

- Le supplément familial

- Les primes et indemnités

Les options s’expriment en pourcentage du TBI.

Exemple :

Votre collectivité emploie 3 agents CNRACL, dont la somme des TBI annuels est de 57 600 € et la somme des primes et indemnités annuelles est de 25 344 €. Les primes et indemnités représentent 44 % du TBI annuel. Si vous souhaitez assurer la totalité des primes de vos agents, alors vous devez nous indiquer 44 % pour cette option. Si vous souhaitez assurer la moitié des primes, alors vous devez nous indiquer 22%.

Contrat IRCANTEC :

Ce contrat couvre les agents qui dépendent du Régime Général de Sécurité Sociale, c’est-à-dire les agents contractuels de droit public et les fonctionnaires titulaires et stagiaires dont la durée de service est inférieur à 28h/ semaine.

Ce contrat assure une couverture sur tous les risques :

- L’accident de service, la maladie professionnelle

- Le congé de maladie ordinaire,

- Le congé de grave maladie,

- Le congé maternité/ paternité,

Sur les contrats groupes précédents, une seule formule était proposée pour la couverture des agents IRCANTEC. A compter de 2025, vous aurez la possibilité de choisir entre 2 durées de franchise et 2 niveaux de remboursement des indemnités journalières.

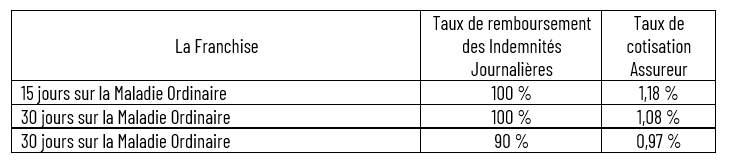

Les 3 choix à définir par la collectivité :

1. Le pourcentage de remboursement des Indemnités Journalières

Vous devez choisir le pourcentage de remboursement des Indemnités Journalières. Le pourcentage de remboursement choisi s’applique sur la base de prestations prévues : TBI + NBI + Options facultatives :

- Soit vous choisissez un remboursement des prestations prévues à 100% (Cotisation assureur plus élevée, Meilleurs remboursements)

- Soit vous choisissez un remboursement des prestations prévues à 90% (Cotisation assureur plus faible, remboursement plus faibles, donc plus de reste à charge pour la collectivité).

La sécurité sociale verse des Indemnité Journalières qui ne couvrent pas toujours le salaire de l’agent, l’assurance statutaire intervient dans le complément du reste à charge.

2. Le nombre de jours en franchise :

Vous avez également la possibilité de moduler votre contrat, en choisissant le nombre de jours en franchise.

- Soit vous choisissez 15 jours de franchise : le remboursement de l’assureur interviendra à compter du 16ème jour d’arrêt de votre agent.

- Soit vous choisissez 30 jours de franchise : le remboursement de l’assureur interviendra à compter du 31ème jour d’arrêt de votre agent.

Le CDG88 préconise comme durée de franchise :

- 15 jours -> si remplacement de l’agent

- 30 jours -> si non remplacement de l’agent

Pour les 3 formules proposées, le nombre de jours de franchise s’applique uniquement sur la maladie.

3. Le choix des options :

Enfin, comme pour les contrats groupes précédents, l’employeur peut choisir d’assurer, de façon facultative :

- Les charges patronales (entre 10 et 60%)

- Le supplément familial

- Les primes et indemnités

Les options s’expriment en pourcentage du TBI.

Exemple :

Votre collectivité emploie 3 agents IRCANTEC, dont la somme des TBI annuels est de 57 600 € et la somme des primes et indemnités annuelles est de 25 344 €. Les primes et indemnités représentent 44 % du TBI annuel. Si vous souhaitez assurer la totalité des primes de vos agents, alors vous devez nous indiquer 44 % pour cette option. Si vous souhaitez assurer la moitié des primes, alors vous devez nous indiquer 22%.